G.H.P. de Jonge MSc. RA

Dit artikel is gepubliceerd in EB, tijdschrift voor Scheidingsrecht 05/2023 van mei 2023

Des Pudels Kern van de latente AB claim

Je gaat het zien als je het doorhebt.

Reactie op S.C.M. Schilder, ‘Vaststelling waarde AB-claim in het kader van de verdeling of verrekening’, EB 2022/74.

De uitspraak “Je gaat het pas zien als je het doorhebt” wordt in het algemeen aan Johan Cruijff toegedicht. Ik moest hieraan denken toen ik het artikel van Sander Schilder las. Hoe kan het toch dat er nog steeds geen algemene leer is voor de waardering van het effect van latente AB-claims bij verdelingsvraagstukken vroeg ik me af. En hoe zit toch met de waarde die de aanhangers van de nominale leer niet zien en de aanhangers van de contante leer wel. Welnu die waarde is er echt. Maar beide stromingen benaderen de problematiek verkeerd. Dat verklaart ook waarom ze er samen ondanks een onderlinge dialoog en met voortschrijdend inzicht niet uitkomen. Er is maar een juiste oplossing voor de waardering van het effect van de latente AB-claim bij verdelingsvraagstukken. Apart waarderen!

1 Inleiding

De afgelopen tijd is naar aanleiding van verschillende rechterlijke uitspraken [1] de discussie over de waardering van latente AB-claims bij echtscheidingen en nalatenschappen weer opgelaaid. In EB 2022/74 betoogt Schilder [2] dat ten behoeve van een juiste waardering van het te verdelen aandelenvermogen de latente AB-claim altijd op de nominale waarde moet worden gewaardeerd. Dat heeft meteen tot een reactie geleid van Van Oers [3]. Van Oers heeft uitgebreid onderzoek gedaan naar de waardering van belastinglatenties en daarover gepubliceerd [4]. Van Oers is voorstander van waardering van de latente AB-claim tegen een contant tarief. De Hoge Raad heeft zich nog niet uitgesproken over de waardering van de latente AB-claim. De praktijk en wetenschap kijken volgens Van Oers reikhalzend uit naar het standpunt van de Hoge Raad hierover. Waar zit dan toch dat extra rendement dat de aanhangers van de contante waarde zo graag in de verdeling willen betrekken en dat de aanhangers van de nominale waarde niet zien? In deze bijdrage leg ik dat uit. In het verlengde daarvan zal ik ook een voorzet geven om te komen tot een uniform waarderingskader voor het effect van latente AB-claims bij verdelingsvraagstukken. Ik hoop dat hiermee de stammenstrijd dan definitief uit de wereld is. Want het is niet goed als deze discussie partijen blijft verdelen.

2 Aanpak

Ik zal aanhaken op het artikel van Schilder en op de rekenvoorbeelden die hij geeft ter onderbouwing van zijn standpunt. Ik zal het eerste rekenvoorbeeld van Schilder overnemen en daarop voortborduren. Ik zal u laten zien en uitleggen waar het in mijn ogen misgaat bij de berekeningen en de argumentatie van Schilder. Ook de door Schilder geïntroduceerde personages van Marco en Sophie en Marco BV neem ik over. Ik zal ook laten zien wat er mijns inziens mankeert aan de contante waarde benadering. Ik hoop en verwacht ook dat u aan het einde van mijn betoog dan ziet en doorheeft waar het in de praktijk misgaat en wat de juiste oplossing is.

3 Verkeerde vergelijking

Ik kan me goed voorstellen dat niet iedereen meteen ziet en doorheeft waar het in het betoog en de berekeningen van Schilder misgaat. Dat is ook niet zo eenvoudig. Maar laat ik maar meteen met de deur in huis vallen. Schilder maakt in zijn rekenvoorbeelden een verkeerde vergelijking tussen de positie van Sophie en Marco. Voor een zuivere vergelijking moeten we terugvallen op de basisbeginselen van het functioneren van financiële markten. Replicatie en arbitrage. Als we het rendement van Sophie willen vergelijken met dat van Marco moeten we ze allebei in precies dezelfde positie brengen wat betreft het risico en rendement van hun belegging. Daar is een heel eenvoudige en goede methode voor. We veronderstellen dan in gedachten dat er in de markt een duplicaat van Marco BV bestaat die precies identiek is aan en zich precies hetzelfde gedraagt als de echte Marco BV. Die duplicaat Marco BV maakt precies dezelfde winst als de echte Marco BV, keert precies hetzelfde dividend uit en als de aandelen verkocht worden leveren die precies hetzelfde bedrag op. Sophie gaat haar banksaldo van € 731.000 dan beleggen in de aandelen van deze duplicaat Marco BV. Dan kunnen we een zuivere vergelijking maken. En nu komt het: voor het bedrag van € 731.000 dat Sophie beschikbaar heeft kan ze dan maar een belang van 73,1% in de duplicaat Marco BV kopen. Dus geen 100%. Want dan zou ze een miljoen euro beschikbaar moeten hebben. Maar dat heeft ze niet. Want volgens Schilder is alles eerlijk verdeeld als Sophie € 731.000 krijgt. Marco is dan dus een stuk beter af dan Sophie. Het verschil in rendement tussen Marco en Sophie is precies gelijk aan het netto rendement dat Marco nog maakt over de uitgestelde latente AB-claim zolang hij daar recht op heeft en daarover kan beschikken en Sophie niet meer. Ik zal dat in het vervolg van mijn betoog nog verder uitwerken.

De conclusie van Schilder dat de latente AB-claim altijd op de nominale waarde moet worden gewaardeerd is overigens wel juist. Maar mijns inziens mist Schilder het punt waar het echt om gaat. De vraag moet namelijk niet zijn of de latente AB-claim nominaal of contant moet worden gewaardeerd. De vraag moet zijn wat een eerlijke verdeling is om recht te doen bij verdelingsvraagstukken waarbij een van de partijen een latente AB-claim kan uitstellen en de andere partij niet. Dat is Des Pudels Kern. Dit is een actueel probleem dat de rechtspraak nog moet oplossen. Het probleem speelt ook in de uitspraak van het Hof Arnhem – Leeuwarden (ECLI:NL:GHARL:2020:8994) in een verdelingskwestie bij vererving. Het Hof stelt dan de verkeerde vraag (nominaal of contant) aan de deskundige en die geeft daar dan het juiste antwoord op (nominaal). Maar of daarmee dan recht is gedaan is nog maar de vraag. Het arrest van het Hof is op 22 april 2022 door de Hoge Raad vernietigd wegens kort gezegd gebrek aan deugdelijke grondslag en motivering (ECLI:NL:HR:2022:583).

4. Replicatie en arbitrage

Voor een juiste benadering en oplossing van waarderingsvraagstukken in het algemeen en ook voor het onderhavige waarderingsvraagstuk i.v.m. de latente AB-claim is het goed om bekend te zijn met de begrippen replicatie en arbitrage. Ik gebruik die begrippen ook voor de onderbouwing van mijn betoog. Daarom leg ik ze hier uit. Replicatie en arbitrage zijn de basisprincipes achter de financiële optietheorie. Deze inzichten zijn zo fundamenteel voor het functioneren van financiële markten en het waarderen van financiële producten dat twee bedenkers daarvan Robert C. Merton en Myron Scholes in 1997 zijn beloond met de prijs van de Zweedse Rijksbank voor Economie, beter bekend als de Nobelprijs voor de Economie. De derde bedenker Fisher Black was toen al overleden en had anders ook de prijs ontvangen. Replicatie en arbitrage zorgen er voor dat in financiële markten de prijsvorming altijd zo zal zijn dat zonder risico te lopen niet meer kan worden verdiend dan de risicovrije rente. Replicatie duidt op nabootsen. Je kunt bijvoorbeeld met opties een positie in aandelen nabootsen. Het zou vreemd zijn als je dan met een gerepliceerde aandelenpositie meer geld zou kunnen verdienen dan door de aandelen zelf te kopen of te verkopen. Arbitrage is het mechanisme dat eventuele prijsverschillen tussen gelijkwaardige posities als die er toch even zijn als sneeuw voor de zon laat verdwijnen. Als een aandeel in New York iets duurder is dan in Amsterdam zijn er meteen partijen die het aandeel in New York verkopen en gelijktijdig in Amsterdam inkopen. Weg prijsverschil en mogelijkheid om zonder risico geld te verdienen. In financiële markten geldt dat there is no such thing as a free lunch. Alles heeft letterlijk en figuurlijk zijn prijs en je krijgt niets voor niets. Dit is de achtergrond die de juiste kaders bepaalt voor een zuivere vergelijking tussen het rendement van Sophie en Marco. De duplicaat Marco BV is een volkomen identieke replica van de echte Marco BV en gedraagt zich precies hetzelfde. Het kan dan niet zo zijn dat Sophie dan een identiek aandelenbelang in de duplicaat Marco BV voor een lager bedrag kan kopen dan in de echte Marco BV.

De echte vergelijking die Schilder had moeten maken is dan ook die tussen Sophie met een aandeel van 73,1% in de duplicaat Marco BV en Marco met een belang van 100% in zijn eigen echte Marco BV. Sophie koopt dan dus voor € 731.000 een belang van 73,1% in de duplicaat Marco BV en Marco houdt zijn belang van 100% in de echte Marco BV. Op de aandelen van Marco met een waarde van € 1 mln rust een latente AB-claim van € 269.000. Op de aandelen van Sophie rust geen latente AB-claim. Haar verkrijgingsprijs van de aandelen in de duplicaat Marco BV is namelijk € 731.000. Op basis van deze juiste en zuivere uitgangspunten gaan we de vergelijking maken tussen het rendement van Marco en dat van Sophie.

5 Vergelijking van de rendementen

Op basis van de hiervoor geformuleerde uitgangspunten ziet de vergelijking van Schilder in zijn voorbeeld 1 er dan als volgt uit.

Berekening 1

Marco komt dus na vijf jaar op precies hetzelfde eindbedrag van € 1.288,27 uit als in het voorbeeld van Schilder. Maar Sophie komt niet verder dan € 1.138,37. Dat is € 149,90 minder. Ik teken hierbij aan dat het verschil wordt vergroot doordat Schilder als het geld privé is dat ook met 12% oprent. Wat Marco meer krijgt dan Sophie rent dan ook nog eens met 12% op. Als we het privé geld niet oprenten komt Marco uit op een eindbedrag van € 1.169,60 en Sophie op een bedrag van € 1.051,62. Het verschil bedraagt dan € 117,98. Dat geeft een betere indicatie van het effect van het doorschuiven van de latente AB-claim. De berekening ziet er dan als volgt uit.

Berekening 2

Drs. Henry Meijer, die bekend staat al een voorstander van de waardering van de latente AB-claim tegen contante waarde geeft een min of meer vergelijkbaar voorbeeld [5]. Hij doet dat niet expliciet op basis van replicatie en arbitrage. Maar het komt er wel op neer zonder die uitgangspunten te noemen. Meijer vergelijkt het rendement van een BV met een waarde van 10 mln en een AB claim van 2,5 mln met het rendement van een banksaldo van 7,5 mln dat als aandelenkapitaal in een nieuwe BV wordt gestort. Uitgaande van de nominale waarde van de AB-claim is de verdeling dan precies gelijk. Allebei 7,5 miljoen. Vervolgens berekent Meijer dan de eindwaarden na 10 jaar van beide scenario’s op basis van een rendement over het vermogen van 10% per jaar. U kunt wel raden wie er dan het beste vanaf komt. Het netto eindvermogen is in het geval van de BV met latente AB-claim bijna 3 miljoen hoger dan bij de BV die begint met 7,5 mln aandelenkapitaal.

Interessant in dit verband is ook de opmerking van Henry Meijer aan het einde van paragraaf 5.4 “In rijke families hebben erfgenamen soms het gevoel te zijn benadeeld ten opzichte van degenen die de aandelen in het familiebedrijf hebben gekregen. Dat kan mede worden veroorzaakt door bij de verdeling de ab-claim op nominale waarde te stellen in plaats van op de contante waarde.” Dit is precies des Pudels Kern. Wie beschikt over een latente AB-claim kan zich het rendement daarover in de BV geheel toe-eigenen zolang hij de beschikking heeft over die latente AB-claim. Zodra de aandeelhouder in privé over het rendement wil beschikken moet de BV dividend uitkeren en gaat er 26,9% van het door de BV behaalde rendement naar de belastingdienst. Het netto privé voordeel bedraagt dan nog steeds 73,1% van het door de BV behaalde rendement over de latente AB-claim.

Ook Schilder erkent dat belastinguitstel een rentevoordeel oplevert. Belastinguitstel levert een rentevoordeel op. Dit is gebaseerd op het bekende principe van “de tijdswaarde van geld”. Maar Schilder en ook de door hem aangehaalde auteurs slagen er niet in om duidelijk te maken waarom dat rentevoordeel dan niet tot een hogere waarde bij de verdeling hoeft te leiden. Ze realiseren zich niet dat het rendement over de AB-claim niet meer doorloopt voor degene die afstand van die claim heeft gedaan terwijl het wel doorloopt voor degene die de claim houdt. Dat geeft soms aanleiding tot gevatte opmerkingen in het debat die niet te pareren zijn zonder het eigen standpunt prijs te geven. Ik noem er twee. Wie oprecht gelooft dat de economische waarde van de latente AB-claim gelijk is aan de nominale waarde kan zijn cliënten dan net zo goed adviseren om dan maar zoveel mogelijk dividend uit keren en dat dan eventueel als agio weer terug te storten. Of de volgende opmerking. Ja maar hij koopt dan toch een pot geld van € 1 mln voor € 750.000 en daar zou hij dan niet beter mee af zijn? Ik haal deze opmerkingen aan omdat daaruit blijkt dat men intuïtief aanvoelt dat er ergens iets niet klopt, maar net niet de vinger op de zere plek weet te leggen. Ook Schilder lijkt met zijn opmerking aan te voelen dat er iets niet klopt. Maar hij stelt zichzelf gerust door meteen daarop te verwijzen naar andere auteurs die ook berekend hebben dat het allemaal klopt. Dat doet me denken aan het sprookje van een keizer met hele mooie kleren. Je hebt het pas door als je beseft dat Sophie met haar netto opbrengst van € 731.000 niet meer dezelfde belegging kan doen als Marco omdat ze daarvoor een miljoen euro nodig heeft. Dan valt het kwartje en dan ga je het pas zien. Ook het aangehaalde voorbeeld van Henry Meijer maakt dit duidelijk.

6 Het voordeel van de latente AB-claim

Uit berekening 2 blijkt dat het netto voordeel van de latente AB-claim voor Marco € 23,60 per jaar bedraagt. De opbrengst van de verkoop van de aandelen na vijf jaar maakt voor de vergelijking niet uit. Die is voor Sophie en Marco gelijk en bedraagt € 731 netto. Voor de waardering van het voordeel van de latente AB-claim kunnen we ons dan ook beperken tot de vijf jaarlijkse opbrengsten van € 23,60 daarvan die Marco geniet en Sophie niet. Ik breng nog even in herinnering waar die € 23,60 ook alweer vandaan komt. Dat is 12% rendement dat de BV maakt over het bedrag van de latente AB-claim van € 269 ofwel € 32,28 bruto per jaar. Dat bedrag wordt jaarlijks door Marco BV uitgekeerd aan Marco. Daarvan gaat dan 26,9% ofwel een bedrag van € 8,68 als aanmerkelijk belang belasting naar de belastingdienst. Daarna resteert dan voor Marco netto een bedrag van € 23,60.

De vraag is dan hoe Sophie gecompenseerd moet worden voor het voordeel van Marco van vijf keer € 23,60 ofwel in totaal € 118. Het antwoord op deze vraag is vrij eenvoudig. Laat Marco elke keer als hij € 23,60 meer krijgt dan Sophie de helft daarvan aan Sophie geven. Ofwel Sophie krijgt dan in totaal € 59 van Marco. Zo houden we het zuiver en krijgen ze allebei precies hetzelfde.

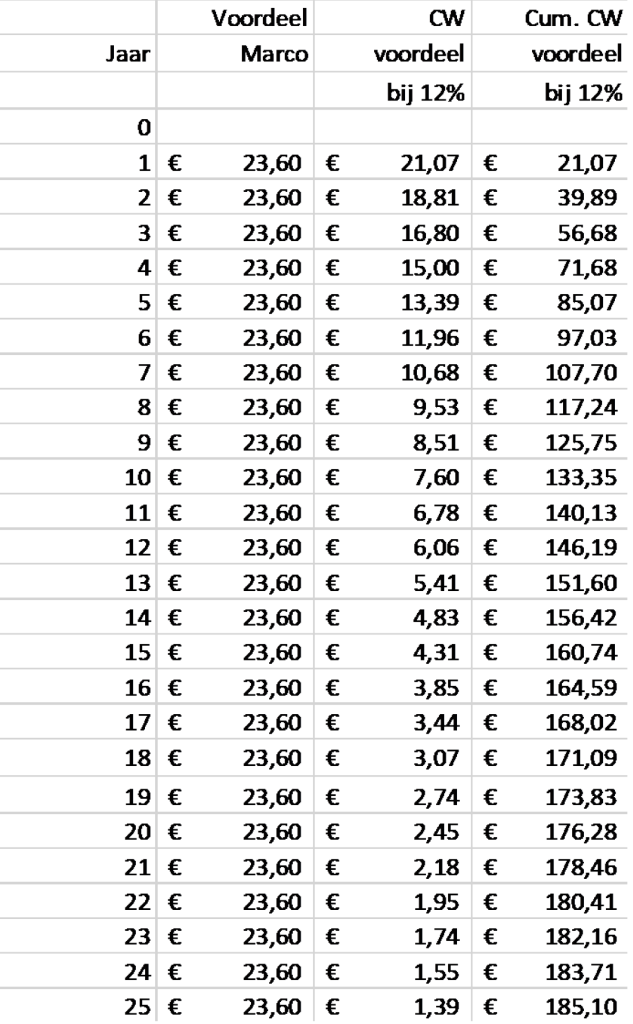

In de praktijk zal het waarschijnlijk niet zo gaan. Dan willen partijen graag alles meteen afrekenen. Waarschijnlijk komen Sophie en Marco dan vroeg of laat op het idee om de vijf opeenvolgende jaarlijkse bedragen van € 23,60 contant te maken tegen 12% .Dat geeft dan een contante waarde van € 85,07. Marco betaalt de helft daarvan aan Sophie en daarmee is dan de kous af. Marco en Sophie hebben dan een manier gevonden om tot waardering en verdeling van het voordeel van de latente AB-claim dat Marco geniet te komen. De waarde die ze berekend hebben heeft betrekking op een looptijd van vijf jaar. De waarde van het voordeel van het uitstellen van de latente AB-claim is afhankelijk van de looptijd van die AB-claim en kan als volgt in beeld worden gebracht voor de eerste 25 jaar van de looptijd.

Berekening 3

Bij een looptijd van 25 jaar bedraagt de contante waarde (CW) van het voordeel van de latente AB-claim dus € 185,10 en dan zou Marco in ruil daarvoor de helft daarvan ofwel € 92,55 aan Sophie moeten betalen.

7 Contante waarde

In de praktijk wordt de waarde van het belastinguitstel meestal niet berekend zoals Marco en Sophie dat doen. Maar door het nominale bedrag van de latente AB-claim contant te maken met een percentage dat men daarvoor geschikt acht. De intenties van deze manier van waarderen zijn goed. Men voelt intuïtief aan dat het voordelig is voor Marco om de AB-claim uit te stellen terwijl Sophie dat niet meer kan. Maar de vraag is of het contant maken van de latente AB-claim wel de juiste manier is om de onderliggende economische realiteit te benaderen en te waarderen. Het antwoord op die vraag is neen. Marco wordt niet rijker doordat hij later of minder AB-belasting moet betalen, maar doordat hij meer rendement maakt dan Sophie. Voor Sophie rendeert een vermogen van € 731.000 en voor Marco een vermogen van € 1 mln. Dat is Des Pudels Kern hebben we al gezien en dat veroorzaakt het verschil tussen Marco en Sophie. Daarom moet dat verschil in rendement gewoon apart gewaardeerd worden zoals Marco en Sophie dat in de vorige paragraaf bedacht hebben.

Ook rechters hebben niet helemaal in de gaten hoe het echt zit. Ze realiseren zich wel dat het uitstellen van de latente AB-claim voordelig is en extra rendement oplevert. Maar ze lossen dat dan op de verkeerde manier op door de AB-claim contant te maken. Dat contant maken van die AB-claim doen ze dan ook nog eens met een percentage dat onvoldoende gemotiveerd wordt. De rechtbank Midden Nederland hanteert in een uitspraak van 7 november 2018 (ECLI:NL:RBMNE:2018:6695) een percentage van 3% bij een looptijd van 21 jaar. De Rechtbank Oost Brabant in Den Bosch hanteert op 22 december 2022 (ECLI:NL:RBOBR:2022:6224) een percentage van 4% bij een looptijd van 14 jaar. Ik moet hier wel enig voorbehoud bij maken omdat uit de uitspraken niet blijkt op basis van welke rente de aandelen gewaardeerd zijn. Maar mijn indruk is dat de rechters geen verband leggen tussen het percentage dat in het waarderingsmodel voor de aandelen wordt gebruikt en het percentage dat zij kiezen voor het contant maken van de latente AB-claim. Dat verband is iets ingewikkelder dan het in eerste instantie lijkt. Als de rechter het percentage uit het waarderingsmodel overneemt, moet hij dat alleen toepassen op 73,1% van de nominale waarde van latente AB-claim en niet op de andere 26,9% van de nominale AB-claim. Als hij dat zo doet rekent hij goed en consistent in lijn met het waarderingsmodel voor de aandelen. Het voordeel van de latente Ab-claim komt namelijk maar voor 73,1% ten gunste van de aandeelhouder. Het andere deel van 26,9% is voor de belastingdienst.

Rechters realiseren zich dus dat het vermogen van de latente AB-claim bij Marco blijft renderen en bij Sophie niet meer. Maar de rentevoet waartegen ze dat voordeel willen berekenen bij het contant maken en het contant maken zelf behoeft dan nog wel wat aandacht. Als je tot een juiste waardering daarvan wil komen moet je dan niet zomaar een rentevoet kiezen, maar moet je aansluiten bij de rentevoet die in het waarderingsmodel voor de aandelen is gebruikt. Die rentevoeten zijn vaak heel hoog. Bij de waardering van kleine bedrijven is het niet ongebruikelijk om uit te gaan van een rentevoet van 20%. De redenering om tot een juiste waardering van het voordeel van de latente AB-claim te komen is dan als volgt. De BV maakt 20% rendement over het bedrag van de latente AB-claim. Van dat rendement gaat bij uitkering als dividend 26,9% naar de belastingdienst en 73,1% naar de aandeelhouder. Als de BV dit rendement contant maakt is het uiteraard weer gelijk aan het bedrag van de latente AB-claim. Dat contante bedrag van het rendement van de latente AB-claim bestaat dan uit twee delen. Een deel van 73,1% dat vroeg of laat ten gunste van de aandeelhouder privé komt als dividend en een deel van 26,9% dat vroeg of laat naar de belastingdienst gaat als AB-heffing. Nu voelt u het waarschijnlijk al aankomen. De contante waarde van dit rendement is precies gelijk is aan de nominale waarde van de latente AB-claim. Dat is logisch en bevestigt de consistentie van het waarderingsmodel. Maar het is ook verwarrend. De begrippen nominale waarde en contante waarde staan in dit verband voor twee verschillende dingen. Maar omdat de bedragen daarvan hetzelfde zijn lijkt het om hetzelfde te gaan, maar dat is niet zo. De nominale waarde staat voor het bedrag bij direct afrekenen en de contante waarde staat voor het extra rendement als je niet direct afrekent. Dit verklaart ook waarom de aanhangers van de nominale waarde er maar niet in slagen om duidelijk te maken waarom dat extra rendement dan niet tot een hogere waarde bij verdeling hoeft te leiden.

Zodra je de nominale latente AB-claim prijsgeeft en afstort bij de belastingdienst kun je nooit meer rendement maken over dat geld. Maar zolang je de latente AB-claim niet prijs geeft heb je het voordeel van het rendement daarover. Dat voordeel bedraagt voor de aandeelhouder 73,1% van de nominale waarde van de latente AB-claim. De rest van 26,9% is voor de belastingdienst.

We hebben dus de oplossing voor de waardering van het voordeel van de latente AB-claim gevonden. Het netto voordeel voor de aandeelhouder van het uitstellen van de latente AB-claim bedraagt 73,1% van de nominale waarde van de latente AB-claim. In het voorbeeld van Schilder komt dat neer op een bedrag van 73,1% van € 269 ofwel € 197.

Toch zijn we er hiermee nog niet helemaal. Waarderingsmodellen gaan namelijk uit van eeuwigdurende geldstromen. Dat is een handige rekentechniek om een contante waarde te berekenen. Het blijkt dan dat het overgrote deel van de waarde wordt bepaald door het verwachte rendement in de eerstkomende 25 jaar. Omdat een latente AB-claim niet het eeuwige leven heeft moeten we voor een juiste waardering van het effect daarvan een schatting maken van de verwachte looptijd. Dat zien we in de praktijk dan ook gebeuren en rechters doen dat ook. Ook voor de waarde van het effect van de latente AB-claim geldt dat het overgrote deel daarvan bepaald wordt door de eerste 25 jaar. Bij een rente van 12% is dat dan ongeveer 94% van de totale waarde. In het voorbeeld van Schilder leidt dat dan tot een waarde van 94% van € 197 ofwel € 185. Dat is op hele euro’s afgerond precies gelijk aan het bedrag dat ik in berekening 3 heb berekend door het netto voordeel direct te waarderen.

8 De rechter

Het is interessant om eens te kijken naar de motivering van rechters als die een latente AB-claim tot waardering brengen. Ik haal daarvoor een uitspraak aan van 22 december 2022 van de Rechtbank Oost Brabant (ECLI:NL:RBOBR:2022:6224). De rechter waardeert in dit specifieke geval de latente AB claim door deze contant te maken over 14 jaar tegen 4% rente. De rente van 4% is volgens de uitspraak gebaseerd op artikel 18 lid 2 van het Uitvoeringsbesluit Wet IB 2001. Dat leidt dan tot een contante waarde van ongeveer 57,75% van de nominale waarde.

De rechter overweegt daarbij o.a. als volgt:

De rechtbank is van oordeel dat moet worden uitgegaan van de contante waarde. De stroming die deze waarde aanhangt baseert zich onder andere op de gedachte dat in de situatie dat de AB-claim kan worden doorgeschoven een renteloze schuld aan de fiscus ontstaat en dat de verkrijger van de aandelen een rentevoordeel geniet, omdat over het bedrag ter zake de AB-claim dat bij tussentijdse afrekening zou moeten worden betaald, in de periode dat wordt doorgeschoven nog rendement gemaakt kan worden.

In de literatuur wordt hier wel als argument tegen ingebracht dat het doorschuiven van de AB-claim naar de toekomst in economische zin geen waarde oplevert omdat ook het kunnen beschikken over de waarde van de onderneming naar de toekomst moet worden doorgeschoven. Deze redenering volgt de rechtbank niet aangezien zonder nadere toelichting niet valt in te zien dat over het in de onderneming aanwezige vermogen geen rendement kan worden behaald. Immers ook in de door de man genoemde rekenvoorbeelden vanuit de literatuur wordt uitgegaan van de situatie dat er rendement wordt gegenereerd over het vermogen van de vennootschap.

De Rechtbank verwijst tevens naar de uitspraken van de Hoge Raad van 8 maart 1978 (ECLI:NL:PHR:1978:AX3024), van 12 juli 2002 (ECLI:NL:HR:2002:AD7272) en van 28 november 2014 (ECLI:NL:HR:2014:3462) die in het geval van de berekening van de AB-claim in de richting van de contant gemaakte waarde wijzen. Alhoewel de Hoge Raad in zijn arrest van 22 april 2022 (ECLI:NL:HR:2022:583) geen concreet standpunt heeft ingenomen over de waardering van de latente AB-claim, volgt uit deze uitspraak en de conclusie van de AG wel dat de Hoge Raad en de AG vooralsnog niet uitgaan van de stroming die de nominale leer aanhangt.

Deze rechter ziet het heel scherp. Met de passage “…..aangezien zonder nadere toelichting niet valt in te zien dat over het in de onderneming aanwezige vermogen geen rendement kan worden behaald” slaat ze de spijker op de kop. Geen rendement maken kan eigenlijk alleen maar als je alle geld renteloos op de bank laat staan of als je structureel verlies maakt.

9 De Advocaat Generaal

Het doet mij deugd dat de Advocaat Generaal bij de Hoge Raad in haar conclusie van 22 oktober 2021 (ECLI:NL:PHR:2021:999) in rechtsoverweging 3.13 en de voetnoten 39 en 40 verwijst naar mijn standpunt dat een latente AB-claim een exclusief recht is dat apart moet worden gewaardeerd. [6] Voor het doen van recht is dit in de meeste gevallen misschien niet eens zo belangrijk. Dat lukt met de berekening van de contante waarde zoals rechters dat nu doen toch al heel aardig. Zeker als je daarvoor de juiste rentevoet en techniek weet te kiezen. Maar methodologisch is de methode met een aparte waardering van het exclusieve recht om de belastingclaim door te schuiven beter. Het voordeel van de latente AB-claim zit in het extra rendement dat daarmee gegenereerd wordt en niet in het feit dat je minder belasting zou moeten betalen. Ook de belastingdienst vaart wel bij het uitstel van de latente AB-claim. Want vroeg of laat komt 26,9% van het extra rendement als AB heffing bij de belastingdienst terecht.

10 Conclusie

De problematiek van de latente AB-claim wordt in de huidige rechtspraak mijns inziens bezien in het licht van de verkeerde rechtsvraag. De rechtsvraag die beantwoord moet worden moet niet zijn of de latente AB-claim nominaal of contant moet worden gewaardeerd. De juiste rechtsvraag moet zijn wat een eerlijke verdeling is om recht te doen bij verdelingsvraagstukken waarbij een van de partijen een latente AB-claim kan uitstellen en de andere partij niet.

Als inderdaad zoals Van Oers schrijft de praktijk en wetenschap reikhalzend uitkijken naar het standpunt van de Hoge Raad over de waardering van de latente AB-claim, dan staat de Hoge Raad voor een onmogelijke opgave als hij een keuze moet maken tussen nominaal of contant. Beide mogelijkheden zijn namelijk niet de oplossing voor deze rechtsvraag. De enige juiste oplossing is om het effect van het doorschuiven van de latente AB-claim apart te waarderen en te verdelen zoals ik dat in deze bijdrage heb gedaan door een zuivere vergelijking te maken tussen de netto opbrengsten voor Sophie en Marco.

De berekening van de waarde van het effect van de latente AB-claim bij verdelingsvraagstukken zou een natuurlijke en logische uitbreiding van de waardering van de aandelen zelf moeten zijn. Zoals ik in dit betoog heb laten zien is het goed mogelijk om daar een uniform waarderingskader voor te hanteren.

[1] O.a. ECLI:NL:HR:2022:583, ECLI:NL:GHDHA:2022:1991 en een uitspraak van de Rechtbank Oost Brabant van 22 december 2022 die op 4-1-2023 is gepubliceerd op de Kennisbank Familierecht, zaak nummer C/01/353 941/FA RK 19-6132 en ECLI:NL:RBOBR:2022:6224

[2] Drs. S.C.M. Schilder FM RV, Vaststelling waarde AB-claim in het kader van de verdeling of verrekening, EB 2022/74, afl. 10, oktober 2022

[3] Mr. dr. M.H.M. van Oers, Reactie op S.C.M. Schilder, ‘Vaststelling waarde AB-claim in het kader van de verdeling of verrekening’, EB 2022/74, EB 2023/3

[4] Mr. dr. M.H.M. van Oers, ‘Kwantificering van een belastinglatentie bij echtscheiding en nalatenschap’, FTV 2021/7-8, nr. 25

[5] Drs. Henry Meijer, Fiscale planning in het familiebedrijf (2019), hoofdstuk 5.4, blz. 41, 2e t/m 4e alinea

[6] G.H.P. de Jonge MSc. RA, De vergeten waarde bij het doorschuiven van de aanmerkelijk belang belastingclaim bij echtscheiding, Real options are everywhere, EB 2019/108, Afl. 11/12 – december 2019

Zie ook https://www.dejongeaccountants.nl/jurisprudentie-contante-waarde-ab-claim/ voor jurisprudentie over de waardering van de latente AB claim tegen contante waarde.